RRSO kredyt EKO to najważniejszy parametr, na którym powinna skupić się uwaga każdego, kto planuje finansowanie finansowania OZE w postaci kredytu bankowego. Artykuł wyjaśnia, jak kalkulowana jest rzeczywista roczna stopa oprocentowania, jakie koszty się w niej kryją i na co konkretnie zwracać uwagę porównując oferty kredytów na fotowoltaikę i pompę ciepła.

Spis treści

- Co to jest RRSO w kredycie EKO – definicja i znaczenie dla finansowania OZE

- RRSO vs APRC – jak banki liczą rzeczywisty koszt kredytu na panele i pompę ciepła

- Składniki RRSO – oprocentowanie, prowizje, ubezpieczenie i dodatkowe opłaty

- Jak porównać RRSO między bankami – na co zwracać uwagę czytając ofertę

- Warunki kredytów EKO – okres spłaty, zabezpieczenia, limity kwot

- Koszty ukryte w kredytach na OZE – segmentacja, ubezpieczenie, opłaty administracyjne

- RRSO a rzeczywista spłata – jak zmienia się koszt w zależności od okresu kredytu

- Najniższa RRSO to nie wszystko – jakie inne parametry wpływają na wybór kredytu

- Kredyty EKO z dotacją Mój Prąd – jak połączyć finansowanie bankowe i dofinansowanie państwowe

- Porady praktyczne – lista pytań do banku przed podpisaniem umowy kredytowej na OZE

Co to jest RRSO w kredycie EKO – definicja i znaczenie dla finansowania OZE

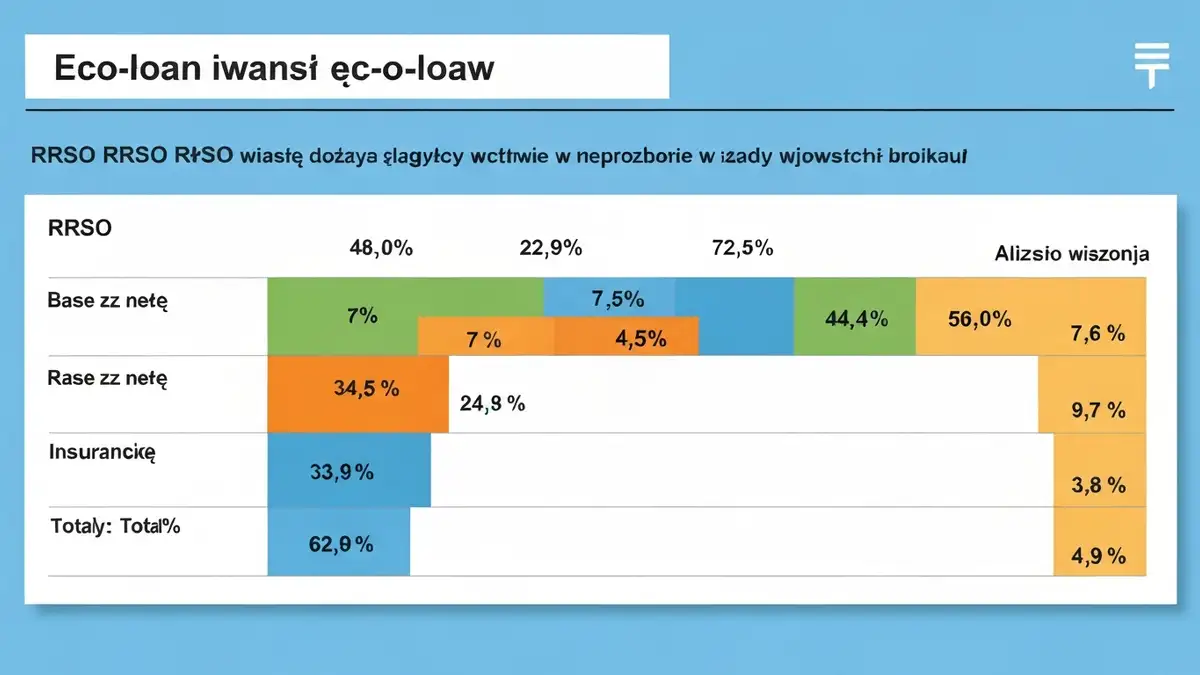

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to wartość procentowa pokazująca całkowity koszt kredytu na OZE wyrażony w skali roku, obejmująca zarówno oprocentowanie bazowe, jak i wszystkie związane z nim opłaty. Dla kredytobiorcy planującego kredyt na panele fotowoltaiczne lub kredyt na pompę ciepła, RRSO stanowi uniwersalny wskaźnik pozwalający porównać rzeczywisty koszt pomiędzy różnymi ofertami bankowymi.

Zgodnie z Kodeksem Konsumenckim (art. 66a), każdy bank ma obowiązek podać RRSO w swojej oficjalnej kalkulacji kredytu EKO. Jest to miara bardziej rzetelna niż sama stopa procentowa, ponieważ uwzględnia pełen obraz kosztów. Urząd Regulacji Energetyki (URE) i Narodowy Fundusz Ochrony Środowiska (NFOŚiGW) rekomendują RRSO jako główne kryterium porównywania finansowania na panele i pompy ciepła.

RRSO vs APRC – jak banki liczą rzeczywisty koszt kredytu na panele i pompę ciepła

RRSO to polski standard obowiązujący w Kodeksie Konsumenckim, APRC to europejski odpowiednik (Annual Percentage Rate of Charge) – praktycznie obie wartości są tożsame i obliczane wg tej samej metodologii (Rozporządzenie UE 1103/2013). Główna różnica to kwestia terminologiczna i regionalna – w Polsce banki urzędowo muszą stosować pojęcie RRSO, podczas gdy w unijnych dokumentach pojawia się APRC.

Dla kredytobiorcy biorącego kredyt na pompę ciepła lub panele, każdy profesjonalny bank powinien podać obie wartości równolegle. RRSO kredyt EKO jest obliczana poprzez uwzględnienie: kapitału kredytu, okresu spłaty, oprocentowania, prowizji, ubezpieczenia i wszelkich dodatkowych opłat.

Składniki RRSO – oprocentowanie, prowizje, ubezpieczenie i dodatkowe opłaty

RRSO składa się z poniższych elementów, które wpływają na finalną rzeczywistą roczną stopę oprocentowania:

- Oprocentowanie bazowe (np. 4,5% rocznie) – podstawowa stopa ustalana przez bank

- Prowizja udzielenia kredytu (od 0% do 2-3% kwoty kredytu) – pobierana jednorazowo

- Ubezpieczenie kredytowe (ubezpieczenie nieruchomości, ubezpieczenie życiowe kredytobiorcy) – od 0,25% do 0,5% rocznie

- Opłata za założenie konta (50-200 zł) – opłata jednorazowa

- Opłata roczna za monitoring kredytu (50-100 zł) – opłata coroczna

- Na 10 lat: całkowita spłata ~120 tys. zł (koszty finansowania: 20 tys. zł)

- Na 15 lat: całkowita spłata ~126 tys. zł (koszty finansowania: 26 tys. zł)

- Na 20 lat: całkowita spłata ~132 tys. zł (koszty finansowania: 32 tys. zł)

Przykład: kredyt 100 tys. zł na finansowanie OZE na 10 lat z oprocentowaniem 5%, prowizją 1,5%, ubezpieczeniem 0,3% rocznie i opłatą roczną 80 zł może mieć RRSO na poziomie 6,8-7,2% – wyraźnie wyższą niż deklarowana stopa bazowa.

Jak porównać RRSO między bankami – na co zwracać uwagę czytając ofertę

Porównywanie kredytu na panele fotowoltaiczne wymaga systematycznego podejścia. Pobierz oferty RRSO z co najmniej trzech banków (np. PKO BP, ING, Santander) dla dokładnie tej samej kwoty kredytu i okresu spłaty – jeśli parametry się różnią, RRSO będzie inne.

Sprawdź czy każda kalkulacja zawiera rzeczywiście wszystkie koszty – niektóre banki mogą ukrywać opłaty administracyjne. Upewnij się, że finansowanie OZE obejmuje dokładnie to, co potrzebujesz (tylko panele, czy razem z montażem?). Najczęstą pułapką jest porównywanie RRSO dla różnych okresów spłaty – RRSO na 10 lat będzie inna niż na 20 lat u tego samego banku.

Warunki kredytów EKO – okres spłaty, zabezpieczenia, limity kwot

Standardowe warunki kredytu EKO oferowane przez polskie banki to:

Rzeczywista roczna stopa oprocentowania wzrasta wraz z wydłużaniem okresu spłaty – to naturalny mechanizm ryzyka bankowego. Dłuższy okres = więcej lat ekspozycji banku na ryzyko zmian stóp. Przykład: kredyt 80 tys. zł na 10 lat może mieć RRSO 6,2%, na 15 lat już 6,8%.

Koszty ukryte w kredytach na OZE – segmentacja, ubezpieczenie, opłaty administracyjne

Wiele kosztów związanych z kredytem na pompę ciepła lub fotowoltaikę może być niedostatecznie widoczne w polskiej ofercie. Ubezpieczenie nieruchomości (nie mylić z ubezpieczeniem kredytu) czasem wymaga zawarcia u wybranego ubezpieczyciela banku – może to dodać 300-500 zł rocznie poza RRSO.

Opłata za konto osobiste (50-150 zł rocznie), prowizje za operacje bankowe (szczególnie przelewy międzynarodowe na dostawcę sprzętu), opłata za monitoring kredytu – każdy z tych elementów jest osobnym kosztem, ale niekoniecznie wliczonym bezpośrednio w obliczoną RRSO. Dokładnie pytaj: czy ta RRSO zawiera ubezpieczenie życiowe? Czy jest obowiązkowe, czy fakultatywne?

RRSO a rzeczywista spłata – jak zmienia się koszt w zależności od okresu kredytu

Pokażmy konkretny przykład. Kredyt 100 tys. zł na finansowanie OZE z RRSO 6,5%:

Mimo identycznej RRSO, każdy rok wydłużenia terminu to dodatkowych 300-500 zł całkowitych kosztów. To dlaczego rozciąganie spłaty nie jest zawsze korzystne – oszczędzasz na miesięcznej racie, ale tracisz na całkowitym koszcie kredytu.

Najniższa RRSO to nie wszystko – jakie inne parametry wpływają na wybór kredytu

Tak, niska RRSO jest ważna, ale daleko nie wystarczająca. Równie istotne są: karencja spłaty odsetek (możliwość wstrzymania spłat przez 3-6 miesięcy bez kar), możliwość spłaty wcześniejszej (niektóre banki pobierają zbyt wysokie kary za wcześniejszą spłatę, co zniechęca kredytobiorców do inwestycji), elastyczność umowy (czy można zmienić okres czy roczną kwotę spłaty?), dostęp do doradcy ds. OZE czy wsparcie w doborze instalacji.

PKO BP i ING oferują dedykowane programy doradztwa dla kredytobiorców OZE. Ta wartość dodana może być ważniejsza niż różnica 0,3% w RRSO.

Kredyty EKO z dotacją Mój Prąd – jak połączyć finansowanie bankowe i dofinansowanie państwowe

Mechanizm połączenia jest prosty: otrzymasz dofinansowania Mój Prąd (średnio 10-16 tys. zł na 5 kWp instalacji w warianty Mój Prąd 6.0), a następnie bierzesz kredyt EKO na pozostałą część. Przykład: instalacja fotowoltaiczna kosztuje 50 tys. zł, dofinansowanie Mój Prąd = 15 tys. zł, więc kredyt na 35 tys. zł.

Ta strategia istotnie zmienia rzeczywistą rzeczywistą roczną stopę oprocentowania z perspektywy kredytobiorcy – całkowity koszt własny spada o wartość dotacji. Warunkiem jest spełnienie wymogów NFOŚiGW (instalacja musi być wykonana przez certyfikowaną firmę, przepisy techniczne PN-EN 50160).

Porady praktyczne – lista pytań do banku przed podpisaniem umowy kredytowej na OZE

Zanim podpiszesz umowę finansowania OZE, zadaj te pytania:

Odpowiedzi na te pytania dają pełny obraz rzeczywistych warunków, poza samą cyfrą RRSO.

**

Redaktor Naczelny | Ekspert ds. Energetyki Rozproszonej

Inżynier z zamiłowania, analityk z wyboru. Adam od ponad dekady związany jest z polskim sektorem energetycznym. Doświadczenie zdobywał zarówno przy projektowaniu farm fotowoltaicznych, jak i w działach analiz banków finansujących zielone inwestycje.

W VexEnergy.pl dba o to, by trudny język inżynierski przekładać na zrozumiałe dla każdego „Kowalskiego” porady. Prywatnie pasjonat elektromobilności i tester domowych systemów magazynowania energii. Jego cel? Sprawić, by Polska była energetycznie niezależna – dom po domu.

Powiązane wpisy:

Mój Prąd 2026 – ile wynosi dotacja, kto może się ubiegać i jak działa program

Mój Prąd 2026 – ile wynosi dotacja, kto może się ubiegać i jak działa program

Czyste Powietrze – jak wypełnić wniosek online krok po kroku (WFOŚiGW portal)

Czyste Powietrze – jak wypełnić wniosek online krok po kroku (WFOŚiGW portal)

Net-billing a magazyn energii – jak magazyn zwiększa opłacalność prosumenta w 2025

Net-billing a magazyn energii – jak magazyn zwiększa opłacalność prosumenta w 2025

Czyste Powietrze – dotacja na okna i drzwi: limity, warunki i jak ją otrzymać

Czyste Powietrze – dotacja na okna i drzwi: limity, warunki i jak ją otrzymać