Finansowanie instalacji fotowoltaicznej stanowi kluczową decyzję dla właścicieli domów jednorodzinnych. Wybór między ratami u instalatora a tradycyjnym kredytem EKO bezpośrednio wpływa na ostateczny koszt całkowity oraz ryzyko finansowe projektu. Artykuł porównuje oba podejścia, prezentując konkretne scenariusze i algorytm wyboru dla domu jednorodzinnego.

Spis treści

- Co to jest finansowanie fotowoltaiki na raty bez kredytu?

- Raty u instalatora – jak działają oferty producenta i sprzedawcy?

- Kredyt EKO vs raty instalatora – różnice i koszty całkowite

- Oprocentowanie i opłaty: gdzie naprawdę płacimy więcej?

- Okres spłaty a oszczędności energetyczne – rentowność instalacji

- Czy mogę łączyć raty instalatora z dotacją Mój Prąd?

- Wymogi formalności i dokumenty potrzebne do ratalnej sprzedaży

- Jakie są ryzyka przy ratach bez kredytu bankowego?

- Porównanie scenariuszy: gotówka, raty instalatora, kredyt EKO, dotacja + leasing

- Co wybrać? Algorytm decyzyjny dla domu jednorodzinnego

Co to jest finansowanie fotowoltaiki na raty bez kredytu?

Finansowanie fotowoltaiki na raty bez kredytu to umowa handlowa zawarty między instalatorem lub producentem paneli a klientem, w której cena instalacji dzielona jest na równe ratach. Różni się fundamentalnie od kredytu bankowego: brak udziału instytucji licencjonowanej, brak zgłoszenia do biur kredytowych (BIK), brak ochrony depozytów gwarantowanej przez BRRD (Dyrektywa Bankowa Unii Europejskiej). Przepisy ustawy o kredycie konsumenckim (Ustawa z dnia 12 maja 2011 r.) nie obejmują sprzedaży ratalnej, jeśli liczba rat nie przekracza czterech i okres spłaty jest poniżej trzech miesięcy – jednak większość umów ratalnych u instalatorów przekracza ten próg, co wymaga dokumentacji zbliżonej do kredytów.

Główne różnice wobec kredytu bankowego:

- Brak regulacji bankowej – instalator nie podlega nadzorowi Komisji Nadzoru Finansowego (KNF)

- Brak ochrony konsumenta – spory rozstrzygane poza systemem sądów powszechnych

- Bezpośrednia odpowiedzialność sprzedawcy – raty wstrzymane, jeśli instalacja nie działa

- Prowizję przygotowania wniosku (0-500 zł)

- Ubezpieczenie kredytu (0,3-0,8% rocznie)

- Opłatę za ocenę zdolności kredytowej (0-300 zł)

- Prowizja przygotowania wniosku (200-400 zł) – czasami bezpłatna w bankach niskich marż

- Ubezpieczenie kredytu (0,3-0,8% wartości rocznie) – około 135-360 zł rocznie na 45 000 zł

- Opłata za zmianę warunków umowy (100-200 zł) – jeśli chcemy przyspieszać spłatę

- Marża instalatora przy ratach (3-7% ceny instalacji) – ukryta w cenie usługi

- Kredyt EKO: całkowity koszt ~52 500 zł (RRSO ~6,2%)

- Raty u instalatora: całkowity koszt ~51 200 zł (marża wliczona, brak dodatkowych opłat)

- Rok 1-4: rata ~1 100 zł, oszczędności 5 500 zł = zysk 4 400 zł rocznie (zwrot rat)

- Rok 5-10: bez rat, oszczędności 5 500 zł = czysty zysk

- Rok 11-25: pełna autonomia energetyczna, przepływy pieniężne dodatnie

- Zaświadczenie o dochodach (ostatnie 3 m-ce wyciągów bankowych lub PIT)

- Prawo własności nieruchomości (wypis z KW lub oświadczenie o posiadaniu)

- Oferta instalatora (specyfikacja techniczna, wycena, harmonogram rat)

- Umowa ratalnej sprzedaży (warunki płatności, okres spłaty, oprocentowanie)

- Oświadczenie o nie posiadaniu zaległości u innych wierzycieli (opcjonalnie)

- Koszt całkowity: 45 000 zł

- Okres realizacji: bezzwłoczny (1-2 m-ce)

- Ryzyko: utrata zdolności do inwestycji w inne obszary

- Rata miesięczna: 1 046 zł

- Koszt całkowity: 50 208 zł (odsetki 5 208 zł)

- Okres spłaty: 4 lata

- Ochrona: brak gwarancji depozytów, brak BRRD

- Rata miesięczna: 536 zł

- Koszt całkowity: 64 320 zł (odsetki + ubezpieczenie 19 320 zł)

- Okres spłaty: 10 lat

- Ochrona: pełna ochrona BRRD, prawo refinansowania

- Dotacja: 31 500 zł (otrzymana w m-cy 3)

- Rata miesięczna: 563 zł

- Koszt całkowity: 44 000 zł (dotacja zmniejsza ratę)

- Okres spłaty: 2 lata + czekanie na dotację 3 m-ce

- Ochrona: kombinacja ochrony publicznej (dotacja) i instalatorskiej

- Dom jednorodzinny z dostępem do programu Mój Prąd

- Chcesz najniższy całkowity koszt (44 000-48 000 zł)

- Potrafisz czekać 3 m-ce na wypłatę dotacji

- Masz budżet na ratę 500-700 zł przez 24 m-cy

Raty u instalatora – jak działają oferty producenta i sprzedawcy?

Raty u instalatora działają przez dwa główne modele: producent paneli finansuje sprzedaż (Selfa, JA Solar, JinkoSolar) lub instalator OZE oferuje własny plan rat. Producent paneli oferuje najczęściej okres spłaty od 12 do 36 miesięcy z oprocentowaniem 0-3% rocznie, przy czym marża producenta wynosi zwykle 2-5%. Instalator OZE, niezależnie od sieci (np. instalatorzy działający w programach dotacji), oferuje okres spłaty 24-60 miesięcy z oprocentowaniem 4-8% rocznie plus własna marża 3-7%.

Podczas okresu spłaty gwarancja producenta paneli (zwykle 10-12 lat na wydajność, 25 lat na wady) pozostaje w pełni ważna. Instalator zobowiązany jest naprawić usterkę niezależnie od statusu rat, jednakże spory o kwalifikację wady mogą być utrudnione w przypadku mniejszych firm. Okres spłaty preferowany przez instalatorów to 36-48 miesięcy, gdyż dłuższe okresy zwiększają ryzyko niedotrzymania zobowiązań przez klienta.

Kredyt EKO vs raty instalatora – różnice i koszty całkowite

Kredyt EKO to instrument bankowy oferowany przez PKO BP, mBank, ING, Alior Bank z oprocentowaniem RRSO (Rzeczywista Roczna Stopa Oprocentowania) na poziomie 4,5-7,5% w 2025 roku. Całkowity koszt finansowania instalacji 8 kW (45 000 zł) przez 10 lat wynosi około 52 000-58 000 zł, przy czym dodatkowe opłaty obejmują:

Raty u instalatora dla tej samej instalacji wyniosą około 51 000-55 000 zł w ciągu 48 miesięcy (1 062-1 146 zł miesięcznie), bez dodatkowych opłat asekuracyjnych. Kluczowa różnica: kredyt EKO obejmuje ochronę gwarancyjną (BRRD), natomiast raty u instalatora pozostawiają klienta bez ochrony ubezpieczeniowej w przypadku upadłości sprzedawcy. Ze względu na art. 36 ustawy o kredycie konsumenckim, banki muszą ujawniać całkowity koszt kredytu w RRSO, zaś instalatorzy często podają jedynie nominalną stopę bez uwzględnienia marż.

Oprocentowanie i opłaty: gdzie naprawdę płacimy więcej?

Rzeczywisty koszt kredytu EKO obejmuje ukryte opłaty, które zwiększają efektywne oprocentowanie:

Dla instalacji 45 000 zł spłacanej przez 48 miesięcy:

Jednak kredyt EKO oferuje ochronę konsumenta i prawo do refinansowania bez kar, podczas gdy raty u instalatora są sztywne. RRSO (rzeczywista roczna stopa oprocentowania) jest wymaganym wskaźnikiem porównawczym wg ustawy o kredycie konsumenckim – instalatorzy nie są zobowiązani go podawać.

Okres spłaty a oszczędności energetyczne – rentowność instalacji

Rentowność instalacji fotowoltaicznej zależy od okresu spłaty i rocznych oszczędności elektrycznych. Instalacja 8 kW generuje średnio 8 000-10 000 kWh rocznie (uwzględniając autokonsumpcję na poziomie 40-60%). Przy obecnej średniej taryfie energii 0,65 zł/kWh (dane URE 2025) oszczędności roczne wynoszą 5 200-6 500 zł. Przy racie miesięcznej 1 100 zł (48 m-cy) – razem 52 800 zł – instalacja spłaca się energetycznie w okresie od 8 do 10 lat, a następnie generuje czysty zysk.

Scenariusz rentowności:

właściwy dobór mocy instalacji oraz zwiększenie autokonsumpcji energii skracają okres zwrotu o 1-2 lata. Instalacje z batteriami magazynującymi (Tesla Powerwall) mogą osiągnąć rentowność energetyczną już w roku 4-5 dzięki uniknięciu opłat sieciowych.

Czy mogę łączyć raty instalatora z dotacją Mój Prąd?

Tak, raty instalatora są całkowicie kompatybilne z dotacją Mój Prąd 6.0. Dotacje publiczne z programu Mój Prąd (finansowanie przez NFOŚiGW, Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej) są niezależne od źródła finansowania instalacji. Procedura: złóż wniosek o dotację najpierw (dotacja trafia do 3 m-cy), następnie zawarć umowę ratową z instalatorem. Alternatywnie, zawarć ratę, a potem w ciągu 12 m-cy złożyć wniosek o dotację – dotacja zmniejsza pozostałą do spłaty ratę.

Łączenie finansowania: dotacja Mój Prąd pokrywa 50-70% kosztów instalacji (do 100 000 zł na dom jednorodzinny), a pozostałą część opłacasz ratami. Przykład: instalacja 8 kW za 45 000 zł, dotacja 27 000 zł, pozostała rata 18 000 zł w 24-36 m-cy = rata ~700 zł. programem dotacji Mój Prąd i instrukcja złożenia wniosku zawierają aktualne warunki i harmonogramy naborów.

Wymogi formalności i dokumenty potrzebne do ratalnej sprzedaży

Sprzedaż ratalna instalacji fotowoltaicznej wymaga dokumentacji zbliżonej do kredytów konsumenckich, choć instalatorzy nie zawsze wymagają całego pakietu. Typowy pakiet dokumentów:

Instalator zobowiązany jest weryfikować zdolność kredytową przez pobranie raportu BIK (Biuro Informacji Kredytowej), chociaż nie jest to wymóg ustawowy dla sprzedaży ratalnej poza kredytem konsumenckim. Prawo pierwszeństwa do egzekucji rat mają tzw. firmy faktoringowe, jeśli instalator sprzedał wierzytelności do factoringu – zmiana właściciela długu może zmienić warunki.

Jakie są ryzyka przy ratach bez kredytu bankowego?

Główne ryzyka finansowania ratą u instalatora to brak ochrony konsumenta, utrata gwarancji i brak asekuracji depozytowych. Matryca ryzyka:

Ochrona: upewnij się, że instalator posiada ubezpieczenie odpowiedzialności cywilnej (OC) – prawo branżowe tego wymaga. Wytyczne BIK (Biuro Informacji Kredytowej) wskazują, że raty sprzedawcy nie są raportowane do biur kredytowych, jeśli nie spełniają definicji kredytu konsumenta – oznacza to, że spóźnienie w racie nie wpływa na historię kredytową, ale też instalator nie może się tutaj wspomagać na wypadek sporu.

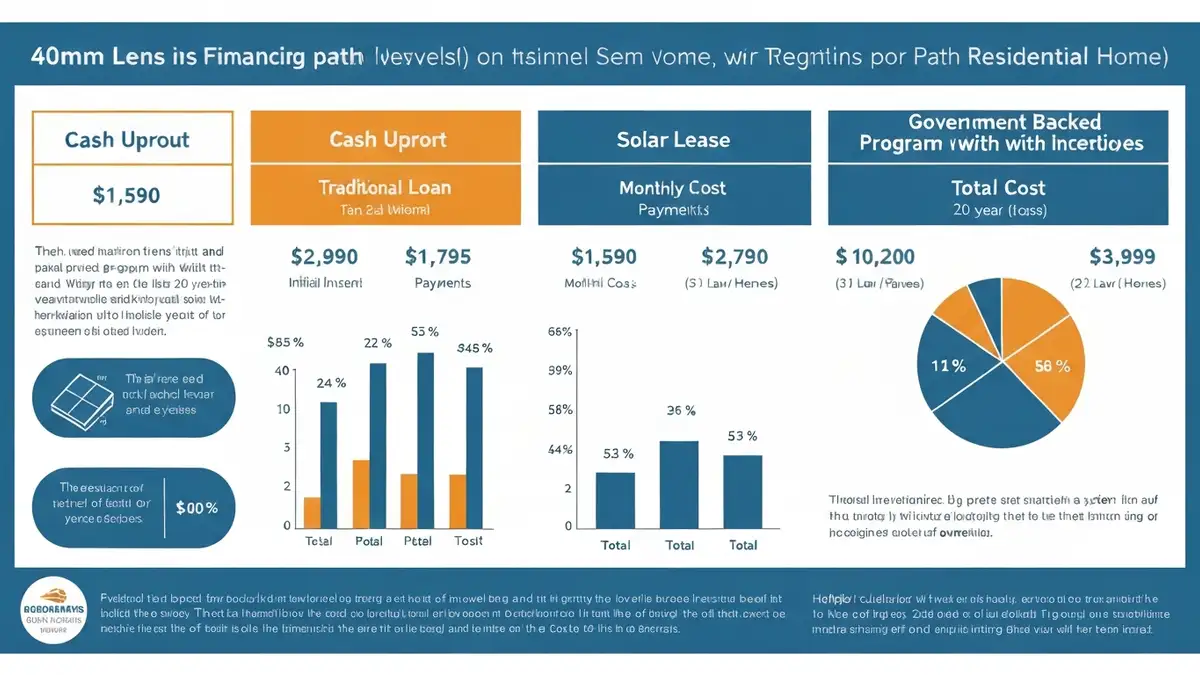

Porównanie scenariuszy: gotówka, raty instalatora, kredyt EKO, dotacja + leasing

Instalacja fotowoltaiki 8 kW za 45 000 zł – cztery pełne scenariusze finansowania w 2025 roku:

Scenariusz 1: Płatność gotówką

Scenariusz 2: Raty u instalatora (48 m-cy, 4% rocznie)

Scenariusz 3: Kredyt EKO (120 m-cy, RRSO 6,2%)

Scenariusz 4: Dotacja Mój Prąd (70%) + raty instalatora (24 m-cy na 13 500 zł)

bieżące warunki dotacji Mój Prąd określają dostępność dotacji i wysokości dla 2026 roku. Scenariusz 4 oferuje najniższy całkowity koszt przy bezpośrednim wsparciu publicznym, jednak wymaga czekania na wypłatę dotacji.

Co wybrać? Algorytm decyzyjny dla domu jednorodzinnego

Wybór finansowania zależy od czterech czynników: dostępnego budżetu, zdolności kredytowej, tolerancji ryzyka i preferowanego okresu spłaty.

Wybierz gotówkę, jeśli posiadasz 45 000 zł w oszczędnościach i nie planujesz innych inwestycji (mieszkanie, auto) w ciągu 2 lat.

Wybierz raty u instalatora, jeśli chcesz najkrótszy okres spłaty (24-48 m-cy), nie posiadasz zdolności kredytowej i akceptujesz brak ochrony konsumenta. Rata wyniesie ~1 000-1 100 zł.

Wybierz kredyt EKO, jeśli posiadasz zdolność kredytową, preferujesz niższą ratę miesięczną (~500-600 zł) i chcesz 10-letni okres spłaty z pełną ochroną BRRD.

Wybierz dotację + raty (Scenariusz 4), jeśli:

Algorytm: Jeśli zdolność kredytowa TAK → kredyt EKO (najniższe ryzyko). Jeśli zdolność kredytowa NIE i dom jednorodzinny → dotacja + raty (najniższy koszt całkowity). Jeśli potrzebujesz spłaty poniżej 24 m-cy → raty u instalatora. Jeśli posiadasz gotówkę i nie planujesz rozbudowy → gotówka (brak odsetek).

Redaktor Naczelny | Ekspert ds. Energetyki Rozproszonej

Inżynier z zamiłowania, analityk z wyboru. Adam od ponad dekady związany jest z polskim sektorem energetycznym. Doświadczenie zdobywał zarówno przy projektowaniu farm fotowoltaicznych, jak i w działach analiz banków finansujących zielone inwestycje.

W VexEnergy.pl dba o to, by trudny język inżynierski przekładać na zrozumiałe dla każdego „Kowalskiego” porady. Prywatnie pasjonat elektromobilności i tester domowych systemów magazynowania energii. Jego cel? Sprawić, by Polska była energetycznie niezależna – dom po domu.

Powiązane wpisy:

Mój Prąd 2026 – ile wynosi dotacja, kto może się ubiegać i jak działa program

Mój Prąd 2026 – ile wynosi dotacja, kto może się ubiegać i jak działa program

Czyste Powietrze – jak wypełnić wniosek online krok po kroku (WFOŚiGW portal)

Czyste Powietrze – jak wypełnić wniosek online krok po kroku (WFOŚiGW portal)

Net-billing a magazyn energii – jak magazyn zwiększa opłacalność prosumenta w 2025

Net-billing a magazyn energii – jak magazyn zwiększa opłacalność prosumenta w 2025

Czyste Powietrze – dotacja na okna i drzwi: limity, warunki i jak ją otrzymać

Czyste Powietrze – dotacja na okna i drzwi: limity, warunki i jak ją otrzymać